香港联交所最新资料显示,7月5日,执行董事罗燕增持上美股份(02145)5.58万股,每股作价39.35港元,总金额为219.57万港元。增持后最新持股数目为6...

9月27日的资金流向数据方面杠杆炒股如何理财,主力资金净流入11.37万元,占总成交额0.14%,游资资金净流入783.28万元,占总成交额9.62%,散户资金...

证券代码:600633证券简称:浙数文化编号:2025-014浙报数字文化集团股份有限公司关于控股股东非公开发行可交换公司债券股份质押完成的公告本公司董事会及全...

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅...

(原标题:时任华夏银行西宁分行行长未经任职资格核准实际履职被罚股票配资品牌有哪些,已调任昆明分行行长) 5月31日,国家金融监督管理总局青海监管局行政处罚信息公...

|

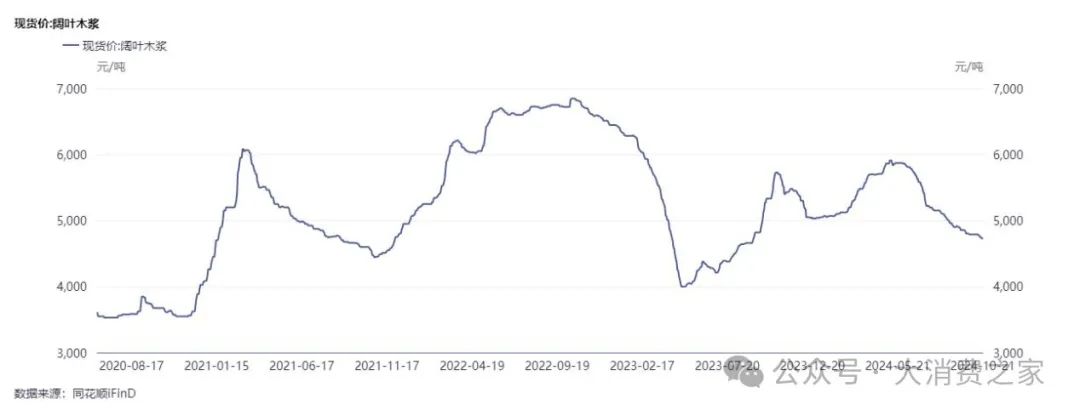

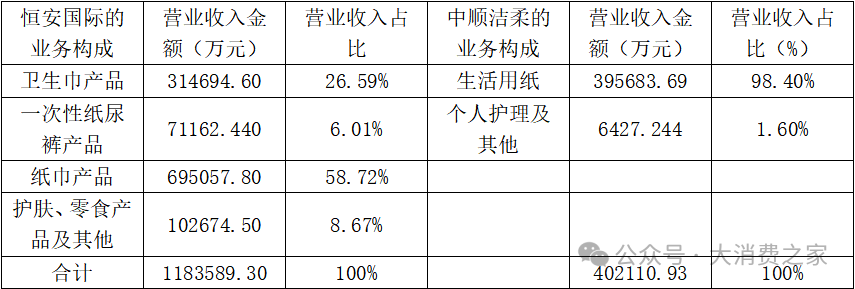

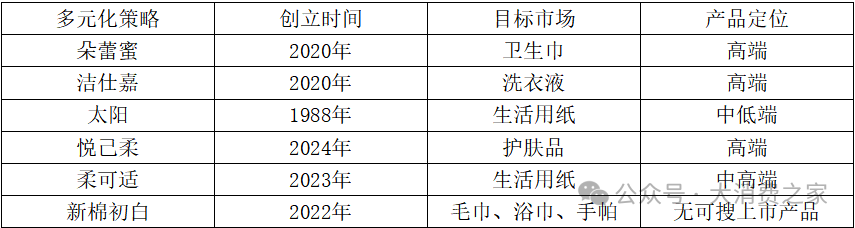

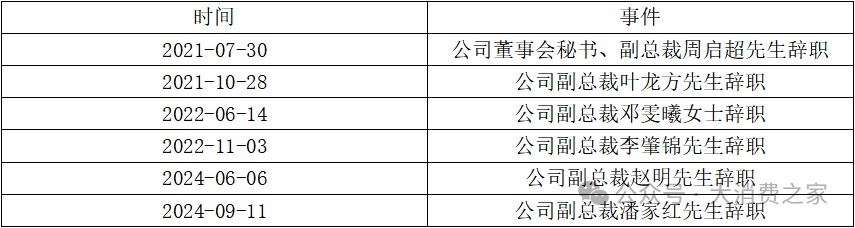

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 10月20日,在中顺洁柔46周年庆典上,中顺洁柔总裁兼董事长刘鹏多次提到“洁柔不止于纸”,并发布公司新品战略——将围绕纸品核心拓展多元产品。  注:图片人物系中顺洁柔董事长兼总裁 刘鹏 目前中顺洁柔旗下拥有洁柔、朵蕾蜜、洁仕嘉、太阳、悦己柔、柔可适和新棉初白7大核心品牌。刘鹏表示,中顺洁柔正逐步从纸品企业向综合性生活产品企业转型,致力于为消费者提供全方位的生活产品解决方案。 尽管刘鹏自2021年出任中顺洁柔董事长和总裁以来,积极推行多元化战略,但遗憾的是,公司近三年的业绩表现不尽如人意。  资料来源:中顺洁柔年报和半年报 资料来源:中顺洁柔年报和半年报根据中顺洁柔2020年年报,当年中顺洁柔营收增长率为17.91%,归母净利润增速更是创下了惊人的50.04%,一时间中顺洁柔风光无限。 然而,从2021年刘鹏接手中顺洁柔以来,公司的营业收入长期处于区间震荡状态,并未出现实质性的增长。2022年营业收入跌幅6.34%,尽管在2023年出现14.37%的增长,2024年上半年又出现14.17%的负增长。 与之相对的,中顺洁柔的归母净利润则呈现出明显的下滑趋势。尤其是在2021年和2022年,在与营收变动不匹配的情况下,归母净利润分别下降35.86%和39.77%,降幅惊人。直到2024年上半年,归母净利润增速才由长期负增长转为同比4.15%的正增长。 与此同时,公司业绩的恶化也影响了股权激励计划的实施。  资料来源:中顺洁柔2022年股票期权与限制性股票激励计划(草案) 资料来源:中顺洁柔2022年股票期权与限制性股票激励计划(草案)为深度绑定高管和核心员工,中顺洁柔在2022年积极出台一系列股权激励计划和员工持股计划。根据2022年股权激励计划,公司层面业绩考核目标是2023年营业收入不低于100亿元,然而,2023年实际营业收入为98.01亿元,未达到预设的业绩考核目标。最后,在2024年的半年报中陈述,“首次及预留授予第一个行权期的公司层面业绩考核未达标,公司相应注销本激励计划已授予的部分股票期权。” 更为严峻的是,中顺洁柔的业绩状况还在持续恶化。如果说2023年,中顺洁柔得营业收入目标完成率为98%,与预定目标只是差之毫厘。那么根据2024年半年报业绩数据,中顺洁柔上半年营业收入为40.21亿元,由此推算,全年目标完成率仅为73%,这意味着,刘鹏所面临的业绩压力将会更大。 成本端原材料价格持续上涨,销售端深陷价格战泥潭 在刘鹏接手中顺洁柔之后的业绩“变脸”,是内外因素叠加的结果。根据中顺洁柔2024年半年报,先从营收占比高达98%的生活用纸板块说起。 一方面,根据中顺洁柔2024年半年报披露,“纸浆是国际性大宗原材料,其价格受世界经济周期的影响明显。公司生产主要原材料为纸浆,公司生产耗用的纸浆成本占公司生产成本的比重为40%~60%。” 另一方面,根据中顺洁柔在投资者关系平台上的回复,“目前公司生活用纸产品主要原材料为进口木浆,会持续关注原材料替代领域的相关研究。”  资料来源:同花顺FinD 资料来源:同花顺FinD据FinD数据显示,阔叶木浆价格在2021年-2022年中大部分时间处于高位,而2023年后有所回落。这也在一定程度上解释了,中顺洁柔归母净利润在2021年和2022年急速下降,而近期有所反弹的原因。 然而,这又引发了另一个思考,理论上,原材料价格的上涨应该能够通过提高产品终端售价的方式转嫁给消费者,从而降低材料成本对利润的冲击。那么,为何中顺洁柔未能展现出这样的转嫁能力呢?  资料来源:淘宝洁柔&心相印官方旗舰店 资料来源:淘宝洁柔&心相印官方旗舰店根据中商产业研究院数据显示,维达、清风、洁柔、心相印这四大纸巾品牌的市场占比分别约为17%、14.4%、14%和11%。根据淘宝洁柔和心相印官方旗舰店相关产品信息,在洁柔和心相印市场份额相近的情况下,心相印四大主要生活用纸产品的售价均比洁柔要低。 其中厕用卫生纸和抽纸,心相印要比洁柔同类产品低15%,厨房用纸低20%。而生活用纸中主要的手帕纸更加凸显价格差异,心相印要比洁柔同类产品低36%。显然在存量市场中,洁柔在价格竞争中毫无优势。 而另一方面,根据同花顺FinD数据,中国生活用纸国内市场规模2019年为1198.90亿元,2020年为1221亿元,市场规模仅增长了22.1亿元,增速放缓至1.84%,显示出生活用纸市场已趋于饱和。在这种背景下,厂商们不得不陷入价格战以争夺市场份额。 价格战影响了中顺洁柔转嫁木浆成本的能力,从而使得洁柔的毛利率情况持续恶化。  资料来源:中顺洁柔&恒安国际年报和半年报 资料来源:中顺洁柔&恒安国际年报和半年报根据中顺洁柔年报和半年报,一方面,中顺洁柔的毛利率从2020年峰值41.32%一路下滑至2024年上半年32.83%,这一趋势和木浆价格的走势正好相反。 而另一方面,定价相对于心相印较高的洁柔打算走生活用纸的高端路线,但是实际毛利率与心相印近乎一致,均在33%左右。这表明,在价格战日益激烈的环境下,中顺洁柔所能采取的应对措施已非常有限。 完全竞争市场追求高毛利与市占率,多元化发展收效甚微 实际上,原材料端的价格上涨与销售端的价格战已成为所有生活用纸企业面对的共同问题,而多元化拓展被视为破解这一困局的唯一出路。然而,同样是采取这一策略,恒安国际成功扭转了不利局面,相比之下,中顺洁柔却收效甚微。  资料来源:中顺洁柔&恒安国际2024年半年报 资料来源:中顺洁柔&恒安国际2024年半年报以恒安国际为例,恒安国际早在2002年布局中国卫生巾市场,创立七度空间品牌。根据恒安国际2024年半年报,七度空间半年营业收入占比达26.59%,虽不及主营生活用纸营收占比的58.72%,但是卫生巾产品较高的毛利缓解了恒安国际生活用纸业务的困局。 刘鹏领导下的中顺洁柔已经建立洁柔、朵蕾蜜、洁仕嘉、太阳、悦己柔、柔可适和新棉初白7大核心品牌所构成的品牌矩阵。看似中顺洁柔的多元化战略执行得如火如荼,洁柔正逐步从纸品企业向综合性生活产品企业转型。 然而,与中顺洁柔多元化愿景形成鲜明对比的是,根据中顺洁柔2024年半年报,生活用纸业务营收占比高达98.40%,远远超过恒安国际生活用纸业务占比,中顺洁柔的多元化战略毫无起色。 中顺洁柔多元化战略失败的原因,不能简单地归因起步较晚,更深层次的问题在于其产品策略上的“鱼和熊掌兼得”心态,既要追求高端化获取高毛利,又要迅速占领市场增加营收。这种“既要又要”的策略导致了战略执行的困境。  资料来源:爱企查 资料来源:爱企查在中顺洁柔的业务矩阵中,太阳和柔可适两个品牌仍旧定位于生活用纸市场,与主打品牌洁柔形成直接的同类竞争,难以成为推动公司发展的新增长点。 除了尚处于产品空白期的新棉初白外,朵蕾蜜、洁仕嘉和悦己柔均采用以一个新品牌进军完全竞争的红海市场,并且它们均定位高端市场,采取高价策略。 之所以选择推出新品牌,实则是源于中顺洁柔商标保护不力的无奈之举。 中顺洁柔曾在2023年声明,被国家市场监督管理总局通报的一款名为“洁柔・内衣清洗原液(500ML)”的产品并非公司产品,同时还透露,正在内测阶段的新品牌“中顺洁柔-洗衣凝珠”的商标被抢注。 如果说启用新商标是出于无奈,那么,在陌生的红海市场上推出高端高价的新产品,则无疑是市场营销策略上的一大失误。 以悦己柔的护肤品为例,2024年9月26日,中顺洁柔正式上线其护肤产品护手霜,1支30g的护手霜售价约40元。而据尼尔森提供的数据,低价护手霜100g售价不超过33.3元,并且低价护手霜市场份额逐年增加,高端护手霜产品市场正在萎缩。 如此“逆势而为”的多元化战略自然也就颗粒无收,这一结果同时导致中顺洁柔近年来人事上的频繁变动。 自2021年刘鹏加入中顺洁柔以来,公司增设了两个关键岗位:一个是专职品牌市场模块的副总裁,一个是人力资源副总裁,期望为公司在品牌建设、产品开发、人才培育和团队建设等方面创建了高效的组织保障。  资料来源:中顺洁柔公告 资料来源:中顺洁柔公告然而,负责市场营销的副总裁职位却经历了频繁的人员更迭,最短任期仅维持了三个月。频繁的人事变动也自然导致营销市场策略的变化无常,缺乏稳定性和连贯性的营销策略使得中顺洁柔多元化之路愈发艰难。 如今,距离2024年结束,仅剩下两个月的时间,而中顺洁柔距离2024年完成年度业绩目标的差距仍有39%。刘鹏带领的中顺洁柔也许需要停下来,冷静思考符合目前处境的多元化之路,毕竟磨刀不误砍柴工。 END版权声明 本文由大消费之家原创,版权归大消费之家所有。 欢迎转载,转载请注明来源! 稿件事宜请联系:daxfzj123@163.com或18930490926 《办法》明确,市内免税店的销售对象为即将于60日内搭乘航空运输工具或国际邮轮出境的旅客(包括但不限于中国籍旅客)。市内免税店采取市内提前购买,口岸离境提货的方式,旅客在市内免税店购物后,应当在设立于口岸出境隔离区内的免税商品提货点提取所购免税商品,并一次性携带出境。 正当光伏行业陷于供需失衡、亏损加剧的阴影中时,两大硅片巨头隆基绿能和TCL中环接连宣布硅片涨价的消息,令光伏板块为之一振。 ]article_adlist-->推荐阅读

1.主业萎靡不振,跨界投资受挫!两面针龚慧泉押注股权投资前景待考 2.业绩失速、股东减持!郭振宇“做窄路宽”策略下贝泰妮第二增长曲线难产 3.罗秋平面临大考:蓝月亮定价策略、产品布局双双失误?销售费用狂飙还能持续多久? ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

|